Verwirrspiel beim Finanzamt: Wer fühlt sich zuständig für Ballweg?

Maximale Verwirrung beim Finanzamt Stuttgart? Vor Gericht: Steuerfahnder Marco Mayer erklärt am 40. Verhandlungstag, das Finanzamt Stuttgart I sei zuständig und würde an den Steuerbescheiden von Michael Ballweg arbeiten. In der Realität: Das Finanzamt Stuttgart IV möchte mit dem Fall Ballweg nichts zu tun haben – und verschiebt die Zuständigkeit einfach nach Peine.

40. Verhandlungstag im Strafverfahren gegen Michael Ballweg. Ein Steuerfahnder erklärt vor Gericht: Zuständig für die steuerlichen Fragen sei das Finanzamt Stuttgart I.

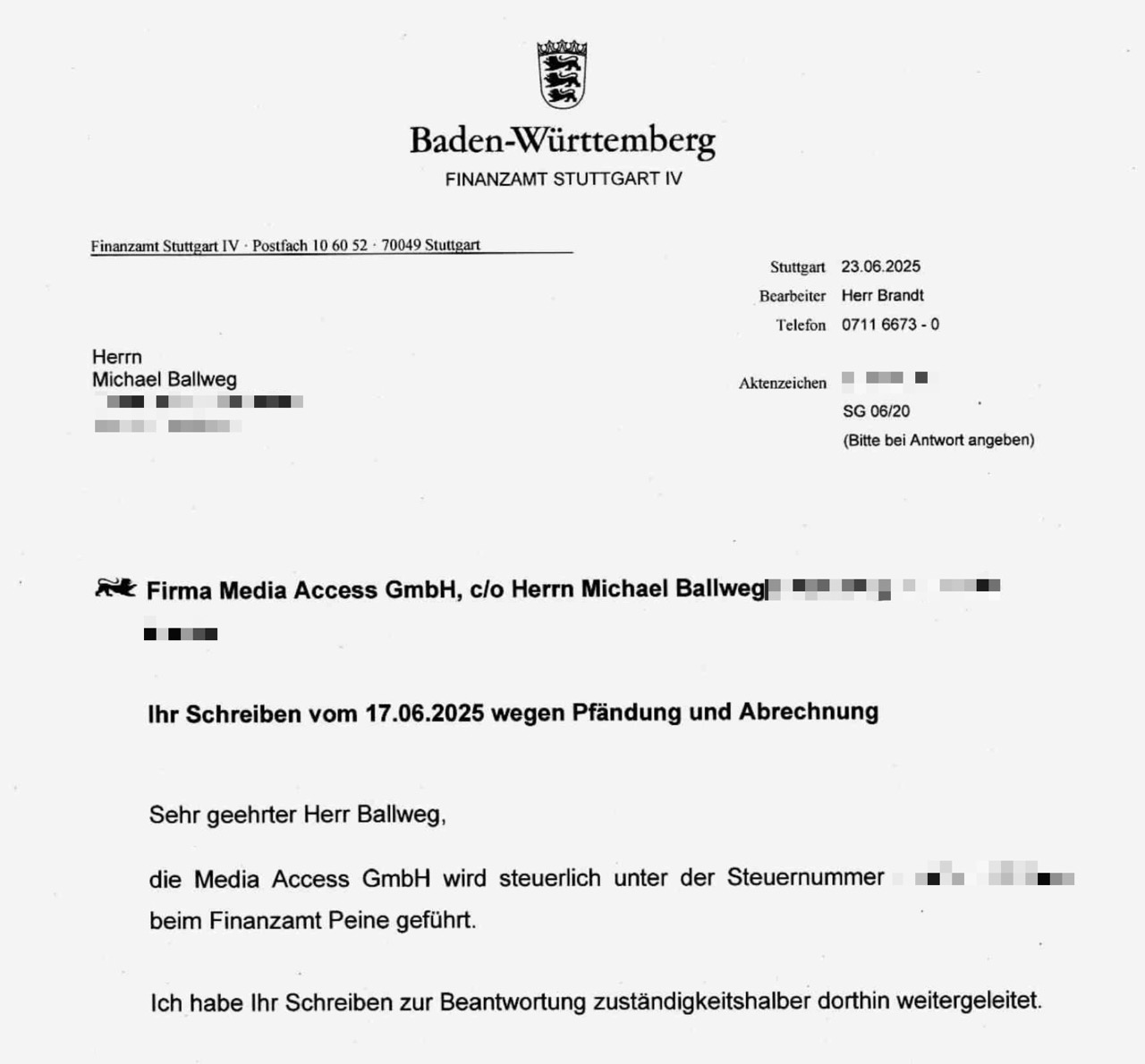

Wenige Tage zuvor hatte Michael Ballweg eine persönliche Anfrage an das Finanzamt Stuttgart IV gestellt – mit dem Hinweis auf die Verfügung des Landgerichts Stuttgart vom 27.05.2025. Diese verpflichtet das Finanzamt ausdrücklich zur Neuberechnung der steuerlichen Positionen der media access GmbH i. L., insbesondere Umsatz-, Körperschaft- und Gewerbesteuer für 2020.

Die Reaktion des Finanzamts IV: Man sei nicht mehr zuständig – und habe das Schreiben an das Finanzamt Peine weitergeleitet.

Der Widerspruch ist offensichtlich: Während das Finanzamt Stuttgart IV über Monate hinweg Pfändungen veranlasst, Schätzbescheide erlässt und Einspruchsentscheidungen trifft, erklärt es sich nun plötzlich für unzuständig. Und das in einem Verfahren, das es selbst über zwei Jahre mitgeprägt hat.

Verwaltungsnebel statt Verantwortung

Für Außenstehende wirkt das wie ein schlechter Witz. Drei Finanzämter, aber keine klare Linie:- Stuttgart I – laut Steuerfahndung zuständig

- Stuttgart IV – pfändet, entscheidet, verweigert dann die Zuständigkeit

- Peine – erhält weitergeleitete Schreiben, schweigt bislang

Wer ist zuständig? Wer übernimmt Verantwortung? Wer klärt endlich die offenen Fragen zur Steuerveranlagung der media access GmbH i. L.?

Verwaltungsnebel statt Verantwortung

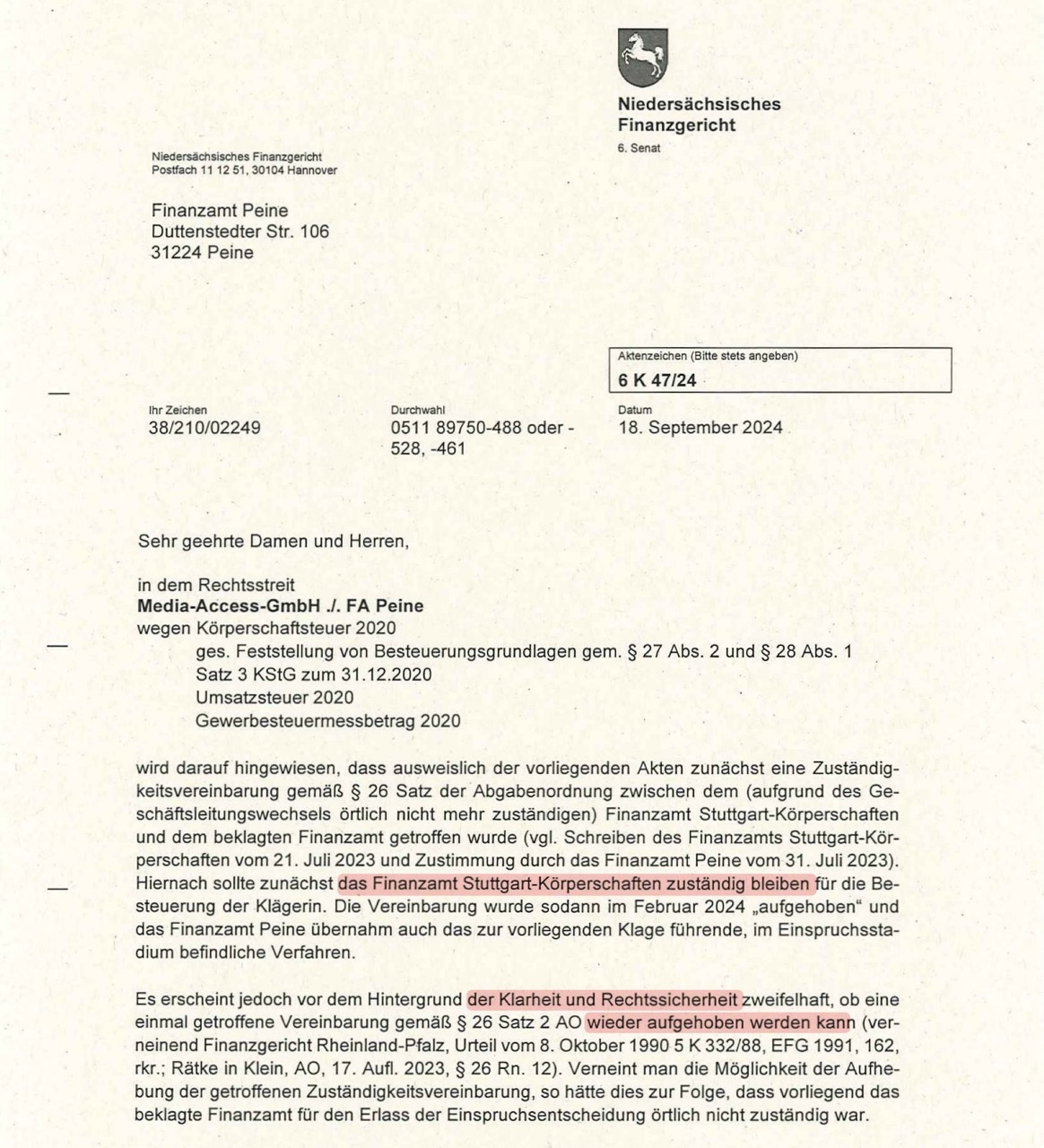

Noch gravierender wird die Lage durch einen Hinweis des Niedersächsischen Finanzgerichts. Dort wurde bereits im September 2024 festgestellt: Die im Februar 2024 erfolgte „Aufhebung“ einer Zuständigkeitsvereinbarung zwischen dem Finanzamt Stuttgart-Körperschaften und dem Finanzamt Peine ist unzulässig.Nach geltender Rechtslage (vgl. § 26 AO) darf eine Zuständigkeitsvereinbarung nicht einseitig aufgehoben werden. Damit ist unklar, ob das Finanzamt Stuttgart IV überhaupt berechtigt war, sich aus der Verantwortung zu ziehen.

Währenddessen im Ministerium: TikTok statt Transparenz

Während sich Betroffene durch widersprüchliche Schreiben und ausbleibende Antworten kämpfen, produziert das Finanzministerium Baden-Württemberg TikTok-Videos. Öffentlichkeitsarbeit statt Aktenbearbeitung.

❓ Muss man als Behörde nicht zuerst für Rechtsklarheit sorgen, bevor man tanzt?

Finanzministerium BW: Das Finanzamt auf dem Weg, Deine Nachzahlung zu holen

Was dieser Fall zeigt

Dieses Zuständigkeits-Wirrwarr ist mehr als ein Versehen. Es ist Teil eines größeren Problems:

Eine Verwaltung, die handelt, aber sich später nicht verantwortlich zeigt. Ein Verfahren, das auf angeblich fehlenden Steuerunterlagen basiert – obwohl die Erklärungen längst eingereicht wurden. Und ein Ministerium, das lieber auf Imagepflege setzt als auf Aufklärung.

QUERDENKEN-711 dokumentiert weiter. Für Wahrheit. Für Freiheit. Für Rechtsstaatlichkeit.

Anfrage von Michael Ballweg an das Finanzamt Stuttgart IV

An das

Finanzamt Stuttgart IV

Postfach 10 60 52

Querdenken-711 unterstützen

Wir arbeiten seit 2020 für Demokratie und Grundrechte. Hier erfährst Du. wie Du uns unterstützen kannst...